Điều gì khiến giá thép xây dựng Việt Nam tăng mạnh trong tháng 3?

Trước diễn biến giá nguyên liệu đầu vào tăng cao khiến các doanh nghiệp điều chỉnh tăng giá thép trong tháng 3, đại hiện Hiệp hội Thép (VSA) cho rằng mức tăng có tiếp tục hay không phụ thuộc hoàn toàn vào diễn biến giá nguyên liệu và dầu thô thế giới.

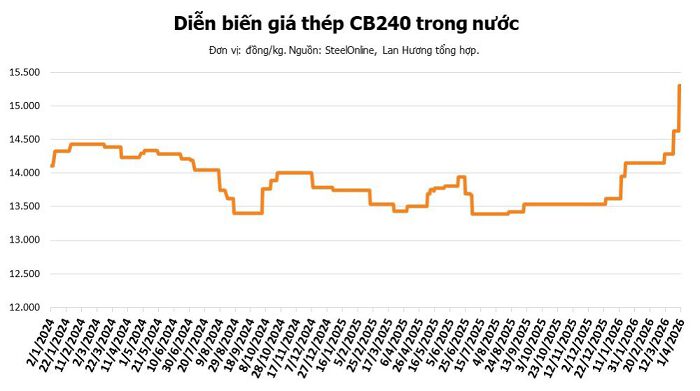

Giá thép tăng 2 lần trong tháng 3

Thị trường thép nội địa chứng kiến nhiều thay đổi đáng chú ý kể từ sau khi xung đột tại Trung Đông bắt đầu xảy ra vào cuối tháng 2. Ghi nhận trong tháng 3 có hai đợt tăng giá thép. Gần đây nhất, ngày 30/3, nhiều doanh nghiệp sản xuất lớn đã đồng loạt điều chỉnh tăng giá bán, phản ánh áp lực chi phí đầu vào và xu hướng tăng giá nguyên vật liệu trên thị trường.

Theo thông báo từ Tập đoàn Hòa Phát, thương hiệu này sẽ tăng giá thép thanh vằn các loại lên 600 đồng/kg, áp dụng với khu vực miền Trung. Giá thép cuộn xây dựng và thép cuộn rút dây cũng điều chỉnh tăng 400 đồng/kg. Thời gian áp dụng kể từ ngày 30/3/2026.

Tương tự, CTCP Tập đoàn Sản xuất thép Việt Đức cũng gửi thông báo điều chỉnh tăng giá đến đối tác và khách hàng. Tại khu vực miền Bắc, các loại thép cây được điều chỉnh tăng 500 đồng/kg. Thép cuộn các chủng loại điều chỉnh tăng 400 đồng/kg.

Tại thị trường miền Trung, thép cây các loại tăng 600 đồng/kg. Thép cuộn điều chỉnh tăng 400 đồng/kg. Thời gian áp dụng kể từ ngày 30/3/2026 cho đến khi có thông báo mới.

Tương tự, Thép Việt Úc cũng đưa ra thông báo điều chỉnh tới các khách hàng đối với thép cây, thép cuộn các loại lần lượt tăng 500 đồng và 400 đồng/kg so với mức giá hiện tại. Thời gian áp dụng từ ngày 30/3 cho đến khi có thông báo mới.

Lý giải đính kèm thông báo các đợt điều chỉnh, hầu hết các doanh nghiệp cho biết nhằm mục đích thích nghi với diễn biến giá nguyên liệu đầu vào tăng cao.

Chia sẻ với chúng tôi, ông Phạm Công Thảo - Phó Chủ tịch Hiệp hội Thép Việt Nam, đồng thời là Phó Tổng giám đốc Tổng công ty Thép Việt Nam - VNSTEEL cho rằng áp lực chi phí đầu vào với các doanh nghiệp hiện nay là rất lớn.

Giá xăng dầu tăng mạnh ảnh hưởng trực tiếp đến chi phí khai thác, vận chuyển nội bộ và gián tiếp qua chi phí logistics, giá nguyên vật liệu đầu vào khiến các doanh nghiệp buộc phải tăng giá bán để bù đắp chi phí sản xuất.

Cũng theo ông Thảo, giá thép tại Việt Nam nhạy cảm với diễn biến thị trường thế giới bởi Việt Nam là nền kinh tế mở nên giá, trong nước luôn biến động bám sát với diễn biến giá thế giới.

Đối các nguyên liệu đầu vào như quặng sắt, Việt Nam phụ thuộc nhiều vào nhập khẩu (từ Australia, Brazil) do trữ lượng mỏ trong nước ít và khai thác hạn chế.

Đối với thép phế, hiện nay Việt Nam mới chỉ tự túc được khoảng 30%, còn lại 70% phải nhập khẩu do đất nước đang trong giai đoạn đầu của quá trình phát triển, chưa có nhiều nguồn phế liệu từ phá dỡ công trình cũ.

"Điểm tích cực là Việt Nam đã vươn lên vị trí thứ 11 thế giới về sản lượng, tự chủ được hầu hết các sản phẩm trung gian như phôi thép, thép cuộn cán nóng (HRC), cán nguội, chỉ còn phụ thuộc nhập khẩu một số mặt hàng chất lượng cao", ông Thảo cho biết.

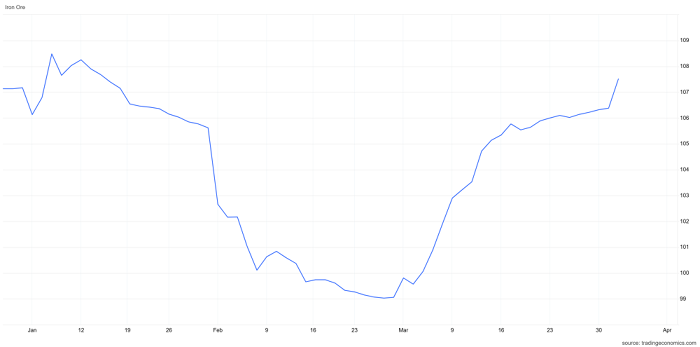

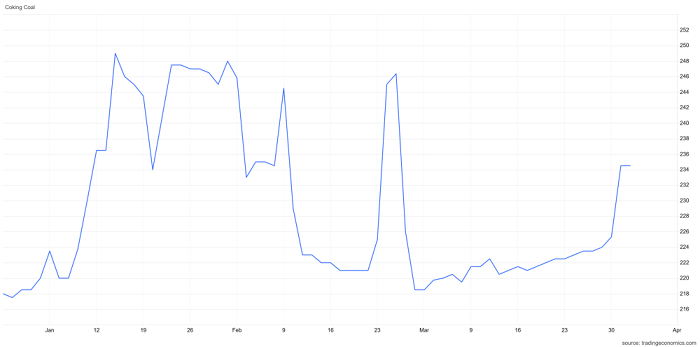

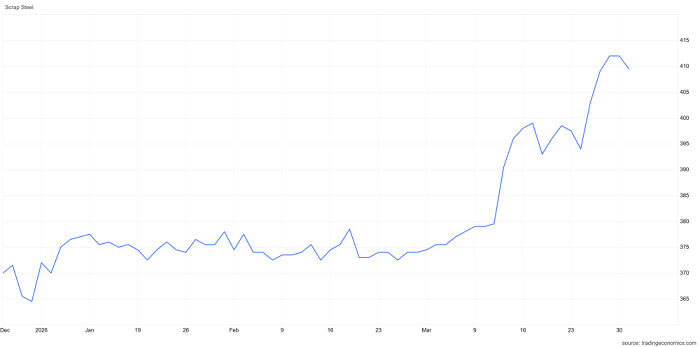

Đối chiếu với các loại nguyên liệu đầu vào sản xuất thép xây dựng trên thị trường thế giới, giá đồng loạt tăng kể từ đầu tháng 3 do căng thẳng Trung Đông làm gián đoạn nguồn cung dầu và tác động đến logistics.

Giá than luyện coke hiện đang ở mức 234 USD/tấn, tăng gần 7% so với hồi đầu tháng 3. Quặng sắt tăng 8% cùng giai đoạn, hiện ở mức 107 USD/tấn và thép phế liệu tăng mạnh nhất với mức tăng 9%, ở mức 409 USD/tấn ghi nhận vào đầu tháng 4.

Theo nhận định từ công ty tư vấn GMK Center, trong nửa đầu tháng 3, thị trường quặng sắt chủ yếu được hỗ trợ bởi các lo ngại về nguồn cung. Những yếu tố chính bao gồm việc hạn chế các lô hàng của BHP sang Trung Quốc, sự không chắc chắn liên quan đến việc nhập khẩu một số lô hàng, cùng với rủi ro gián đoạn tại Australia.

Chi phí vận tải cao và kỳ vọng các nhà sản xuất thép Trung Quốc sẽ tái bổ sung tồn kho sau khi dần nới lỏng các hạn chế sản xuất tạm thời cũng góp phần hỗ trợ thị trường. Định hướng tăng trưởng GDP 4,5–5% cho năm 2026 của chính phủ Trung Quốc cũng tạo thêm tâm lý lạc quan, củng cố kỳ vọng về nhu cầu đối với thép và nguyên liệu đầu vào.

Về cuối tháng, các yếu tố vĩ mô và địa chính trị bên ngoài tiếp tục tác động đến diễn biến thị trường. Căng thẳng xung quanh Iran đã đẩy chi phí năng lượng và logistics tăng lên, qua đó hỗ trợ giá đối với các lô hàng vận chuyển bằng đường biển.

Bên cạnh đó, các cuộc đàm phán căng thẳng giữa Tập đoàn Tài nguyên Khoáng sản Trung Quốc (CMRG) và các nhà cung cấp lớn, chủ yếu là BHP, đã tạo ra tình trạng thiếu hụt cục bộ một số chủng loại quặng trên thị trường giao ngay, dù tồn kho tại các cảng Trung Quốc nhìn chung vẫn ở mức cao.

Rủi ro liên quan đến thời tiết tại Australia cũng nổi lên như một yếu tố riêng biệt. Vào cuối tháng 3, nguy cơ từ siêu bão Narelle và việc tạm thời đóng cửa một số cảng tại khu vực Pilbara đã khiến giá tăng trong ngắn hạn.

Đối với than cốc, trên thị trường thế giới, giá tăng đáng kể do chi phí vận chuyển leo thang trong bối cảnh xung đột Trung Đông, kéo theo giá nguyên liệu trên thị trường quốc tế đi lên. Tính đến ngày 27/3, giá than cốc chất lượng cao FOB Australia đạt 239,14 USD/tấn, tăng 6,3% so với tuần trước đó, trong khi giá giao ngay tại Trung Quốc lên 228,65 USD/tấn, tăng 7,3%, theo GMK Center.

Đà tăng được củng cố bởi biến động giá năng lượng và nguồn cung bị siết chặt do chi phí logistics cao. Tại Trung Quốc, giá than cốc đã tăng liên tiếp trong ba tuần, đặc biệt mạnh trong tuần cuối cùng của tháng với việc các nhà máy chấp nhận đợt tăng giá đầu tiên từ ngày 1/4 khi sản lượng gang phục hồi.

Cùng chung xu hướng với quặng sắt và than, thị trường phế liệu toàn cầu ghi nhận xu hướng tăng giá chủ đạo.

Tại Thổ Nhĩ Kỳ, giá phế HMS 1&2 80:20 tăng 3,9% lên 388,3 USD/tấn CFR. Đây là mức cao nhất kể từ tháng 7/2024 nhờ nguồn cung thắt chặt, chi phí vận chuyển và năng lượng tăng cùng hoạt động mua vào trước kỳ nghỉ lễ. Tuy nhiên, nhu cầu thép yếu hạn chế dư địa tăng thêm.

Ở châu Âu, thị trường ổn định khi nguồn cung cải thiện và nhu cầu không đủ mạnh để hỗ trợ giá, dù rủi ro chi phí năng lượng vẫn hiện hữu.

Trong khi đó, Trung Quốc ghi nhận mức tăng nhẹ khoảng 1%, do nhu cầu thép phục hồi chậm, dự kiến thị trường tiếp tục duy trì trạng thái ổn định trong ngắn hạn.

Nhu cầu thép xây dựng tăng đột biến

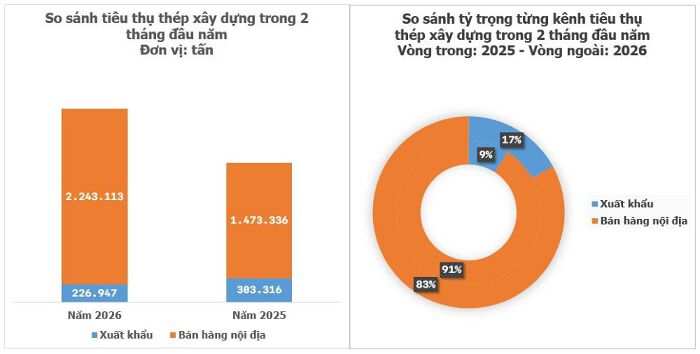

Bên cạnh yếu tố nguyên liệu đầu vào, tiêu thụ tăng đột biến cũng là một yếu tố quan trọng thúc đẩy giá thép xây dựng. Cũng theo báo cáo từ VSA, tiêu thụ thép xây dựng trong 2 tháng đầu năm đạt hơn 2,47 triệu tấn, tăng 39% so với cùng kỳ năm trước.

Nhận định về vấn đề này, ông Thảo cho biết nhu cầu trong nước đang là động lực quan trọng dẫn dđắt thị trường và sẽ tiếp diễn trong thời gian tới.

Theo tính toán từ số liệu của VSA, riêng thị trường nội địa đã tiêu thụ hơn 2,2 triệu tấn thép trong 2 tháng, tăng 52% so với cùng kỳ và chiếm tới gần 91% tỷ trọng.

Tuy vậy, trong bối cảnh giá cả và nhu cầu có xu hướng hồi phục, các nhà phân phối và đơn vị sử dụng thường có xu hướng tích trữ nhiều hơn dẫn đến tiêu thụ tăng cao, vì vậy tiêu thụ thép 2 tháng đầu năm sẽ không phản ánh hết xu hướng của cả năm.

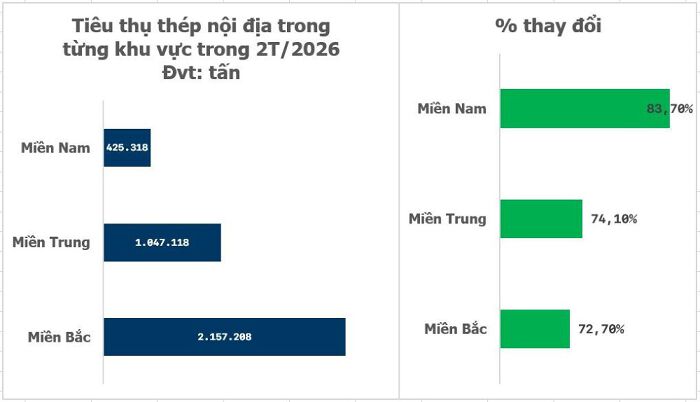

Xét theo khu vực, miền Bắc tiếp tục dẫn đầu về tiêu thụ thép cả nước khi bán hàng đạt hơn 1,33 triệu tấn, tăng mạnh 55%.

Trong bối cảnh giá thép được hỗ trợ bởi chi phí đầu vào gia tăng và nhu cầu cải thiện, ông Thảo cho rằng thị trường tiếp tục ở trong giai đoạn nhạy cảm. Diễn biến giá vẫn đi kèm với không ít yếu tố bất định, đặc biệt là từ thị trường nguyên liệu và bối cảnh kinh tế vĩ mô.