Đằng sau mùa lợi nhuận rực rỡ của các ngân hàng

Báo cáo tài chính quý I-2026 cho thấy, lợi nhuận ngành ngân hàng tiếp tục tăng trưởng tích cực. Tuy nhiên, phía sau bức tranh lãi lớn, tín dụng vẫn là nguồn thu chủ lực, trong khi mảng dịch vụ và phí chưa tạo được đột phá. Áp lực nợ xấu gia tăng cũng cho thấy, bài toán tăng trưởng bền vững của ngành vẫn còn nhiều thách thức.

Lợi nhuận toàn ngành tăng 14%, ngân hàng lớn giữ nhịp, nhóm nhỏ bứt tốc

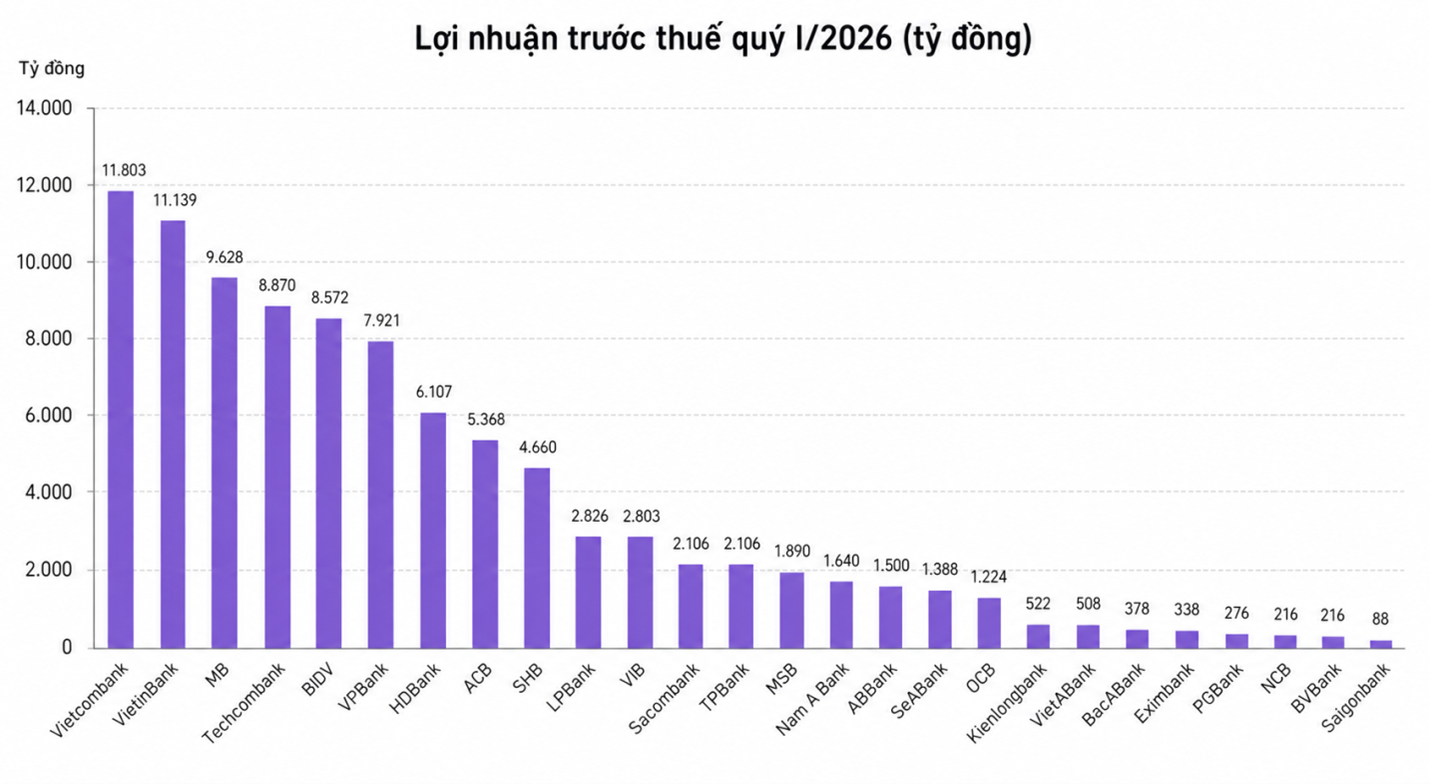

Kết thúc quý I-2026, toàn bộ 27 ngân hàng niêm yết đã công bố báo cáo tài chính với bức tranh lợi nhuận nhìn chung tích cực. Tổng lợi nhuận trước thuế toàn ngành đạt hơn 94.000 tỷ đồng, tăng 14% so với cùng kỳ năm trước.

Lợi nhuận trước thuế quý I-2026 của các ngân hàng.

Về quy mô tuyệt đối, nhóm ngân hàng lớn tiếp tục giữ vai trò dẫn dắt. Vietcombank đứng đầu hệ thống với lợi nhuận trước thuế đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ, chủ yếu nhờ thu nhập lãi thuần tăng mạnh 29%.

Xếp sau là VietinBank với mức lợi nhuận 11.139 tỷ đồng, tăng trưởng tới 63%. Kết quả này đến từ sự cải thiện đồng đều ở nhiều mảng hoạt động, trong đó thu nhập lãi thuần và các nguồn thu ngoài lãi như kinh doanh ngoại hối, chứng khoán, đầu tư đều tăng. Đồng thời, chi phí dự phòng rủi ro tín dụng giảm 5% cũng góp phần đáng kể vào mức tăng lợi nhuận.

Trong nhóm tiếp theo, MB ghi nhận lợi nhuận trước thuế 9.268 tỷ đồng, tăng 15%, trong khi Techcombank đạt 8.870 tỷ đồng, tăng 23%. BIDV cũng duy trì đà tăng với 8.572 tỷ đồng, cao hơn 16% so với cùng kỳ năm trước.

Trái với xu hướng về quy mô, nhóm ngân hàng nhỏ lại nổi bật về tốc độ tăng trưởng. Nhiều đơn vị ghi nhận mức tăng lợi nhuận đột biến, một phần do nền so sánh thấp của năm trước.

ABBank là ngân hàng có mức tăng trưởng cao nhất khi lợi nhuận tăng 261%, đạt 1.500 tỷ đồng. PGBank và BVBank lần lượt ghi nhận mức tăng 187% và 169%, tương ứng đạt 276 tỷ đồng và 216 tỷ đồng. Động lực chủ yếu đến từ sự cải thiện mạnh của thu nhập dịch vụ và các khoản thu khác.

Đối với PGBank, ngoài yếu tố tăng thu nhập, việc đẩy mạnh thu hồi nợ, đặc biệt là các khoản đã xử lý bằng dự phòng, giúp thu nhập từ hoạt động khác tăng thêm 114,08 tỷ đồng, tương đương 535% so với cùng kỳ năm trước.

Ở chiều ngược lại, một số ngân hàng ghi nhận kết quả suy giảm đáng kể. SeABank và Eximbank là hai trường hợp giảm mạnh nhất, với lợi nhuận lần lượt giảm 68% (còn 1.388 tỷ đồng) và 59% (còn 338 tỷ đồng).

Theo giải trình từ SeABank, lợi nhuận đi xuống chủ yếu do chi phí huy động tăng khi mặt bằng lãi suất và lãi suất liên ngân hàng biến động. Bên cạnh đó, cùng kỳ năm 2025, ngân hàng này ghi nhận khoản thu từ việc chuyển nhượng Công ty Tài chính TNHH MTV Bưu điện (PTF) cho AEON Financial Service, khiến nền lợi nhuận so sánh cao hơn.

Trong khi đó, Eximbank cho biết lợi nhuận giảm 389,3 tỷ đồng do thu nhập dịch vụ sụt giảm tới 75,67%, đồng thời chi phí dự phòng rủi ro tín dụng tăng mạnh 151,28%.

Một số ngân hàng khác cũng ghi nhận tăng trưởng âm như Sacombank (giảm 43%, còn 2.106 tỷ đồng), Saigonbank (giảm 10%).

Nợ xấu tăng trở lại, áp lực dồn về nhóm ngân hàng quy mô nhỏ

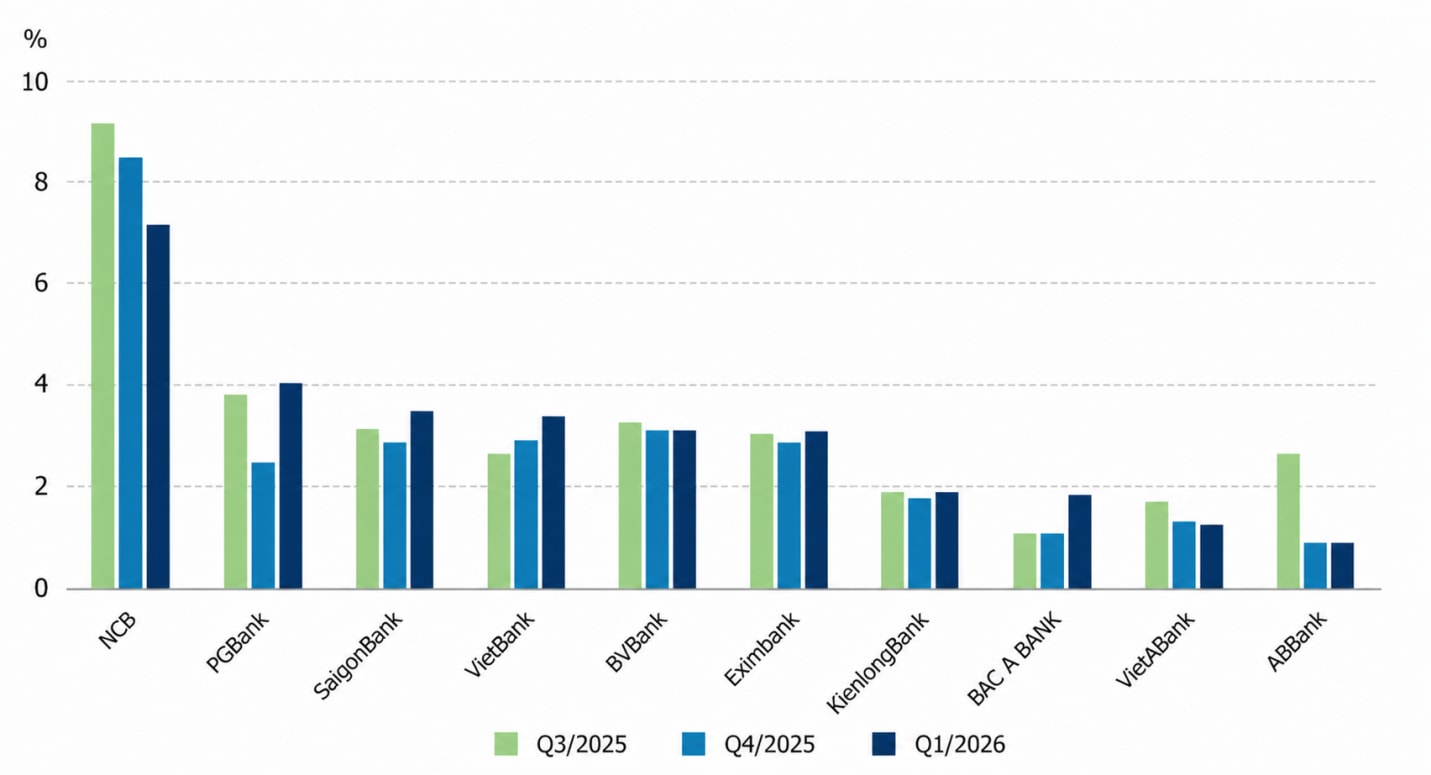

Bên cạnh lợi nhuận, chất lượng tài sản của hệ thống ngân hàng có dấu hiệu kém tích cực hơn. Tại thời điểm cuối quý I-2026, tỷ lệ nợ xấu (NPL) bình quân của 27 ngân hàng niêm yết tăng lên 2,58%, sau khi ở mức 2,42% vào cuối năm 2025.

Biểu đồ tỷ lệ nợ xấu tại các ngân hàng.

Diễn biến này cho thấy sự phân hóa rõ rệt giữa các nhóm ngân hàng. Trong khi nhóm ngân hàng quốc doanh và các ngân hàng tư nhân quy mô lớn duy trì được sự ổn định, nhóm ngân hàng quy mô nhỏ lại ghi nhận áp lực gia tăng.

Cụ thể, tại 10 ngân hàng nhỏ, tỷ lệ nợ xấu bình quân đạt khoảng 3,02% vào cuối quý I, tăng 0,22 điểm phần trăm so với cuối quý trước. Mức tăng này cao hơn so với nhóm ngân hàng tầm trung (tăng 0,12 điểm phần trăm), nhóm ngân hàng tư nhân lớn (tăng 0,1 điểm phần trăm) và nhóm Big4 (tăng 0,08 điểm phần trăm).

Có tới 7/10 ngân hàng quy mô nhỏ ghi nhận tỷ lệ nợ xấu tăng trong quý đầu năm. Trong đó, PGBank là trường hợp tăng mạnh nhất khi NPL vượt 4%, sau khi từng giảm về 2,36% vào cuối năm trước. Nguyên nhân chủ yếu đến từ sự gia tăng mạnh của nợ nhóm 3 và nhóm 4, lần lượt tăng 291% và 27%, trong khi dư nợ cho vay lại giảm hơn 4%.

Đáng chú ý, trong bối cảnh nợ xấu tăng, PGBank lại giảm trích lập dự phòng nhằm hỗ trợ lợi nhuận ngắn hạn, khiến tỷ lệ bao phủ nợ xấu giảm hơn 20 điểm phần trăm, xuống còn 31% và nằm trong nhóm thấp nhất hệ thống.

Tại Bac A Bank, nợ nhóm 3 và nhóm 4 tăng mạnh (lần lượt 580% và 120%), kéo tỷ lệ nợ xấu lên 1,88%, tăng 0,73 điểm phần trăm so với quý trước. Đồng thời, tỷ lệ bao phủ nợ xấu giảm từ 108% xuống còn 68% do mức trích lập không theo kịp đà tăng của nợ xấu.

Saigonbank cũng ghi nhận xu hướng tương tự khi NPL tăng lên 3,52% (tăng 0,56 điểm phần trăm), trong bối cảnh nợ nhóm 3 tăng 166% và nợ nhóm 5 tăng 8%. Tỷ lệ bao phủ nợ xấu của ngân hàng này giảm còn 29,3% do giảm trích lập dự phòng.

Ngoài ra, một số ngân hàng như VietBank, Eximbank cũng có tỷ lệ nợ xấu vượt 3%, trong khi bộ đệm dự phòng tiếp tục suy giảm.

Ở chiều ngược lại, một số ngân hàng ghi nhận cải thiện chất lượng tài sản. NCB giảm tỷ lệ nợ xấu xuống 7,25%, thấp hơn 1,38 điểm phần trăm so với cuối năm trước, chủ yếu nhờ tăng trưởng dư nợ. ABBank và VietABank cũng duy trì tỷ lệ nợ xấu ở mức thấp, lần lượt là 0,82% và 1,29%, thuộc nhóm 10 ngân hàng có NPL thấp nhất hệ thống.