Các doanh nghiệp kinh doanh ô tô làm ăn ra sao trong lúc thị trường trầm lắng?

Trong bối cảnh thị trường ô tô tiếp tục trầm lắng, nhiều doanh nghiệp trong ngành đang chịu sức ép nặng nề từ chi phí vốn và lãi vay tăng cao.

Haxaco báo lỗ gần 26 tỷ đồng quý 3/2025

Công ty CP Dịch Vụ Ô Tô Hàng Xanh (Haxaco, mã chứng khoán: HAX) vừa công bố bBáo cáo tài chính 3/2025 với doanh thu thuần đạt mức 1.149,5 tỷ đồng, giảm 25% so với cùng kỳ năm 2024. Giá vốn hàng bán ở mức gần 1.090 tỷ đồng, khiến lợi nhuận gộp chỉ còn 59,7 tỷ đồng, giảm 66% so với mức 174 tỷ đồng của cùng kỳ.

Biên lợi nhuận gộp thu hẹp mạnh từ 11,3% xuống còn 5,2%, phản ánh việc giảm giá bán để kích cầu hoặc chi phí nhập xe tăng trong bối cảnh thị trường ô tô trầm lắng.

Trong khi đó, chi phí tài chính tăng 83%, lên 9,15 tỷ đồng, chủ yếu do lãi vay tăng; Chi phí quản lý doanh nghiệp tăng 34% lên mức 36,4 tỷ đồng và chi phí bán hàng tăng 6% ở mức 58,7 tỷ đồng.

Kết quả là Haxaco báo lỗ 24,2 tỷ đồng trước thuế trong quý 3, trong khi cùng kỳ lãi 113 tỷ đồng. Sau thuế, công ty ghi nhận khoản lỗ 25,8 tỷ đồng, riêng phần lỗ thuộc cổ đông công ty mẹ là 28,1 tỷ đồng, so với mức lãi 61,6 tỷ đồng quý 3/2024.

Lũy kế 9 tháng năm 2025, doanh thu thuần của Haxaco đạt 3.137 tỷ đồng, giảm 15% so với cùng kỳ năm trước. Sau thuế, Haxaco chỉ lãi hơn 1 tỷ đồng, giảm mạnh so với mức 144 tỷ đồng của 9 tháng 2024, trong đó công ty mẹ lỗ 27,4 tỷ đồng còn lợi ích cổ đông không kiểm soát đạt 28,4 tỷ đồng.

Sự sụt giảm mạnh về doanh thu và lợi nhuận phản ánh giai đoạn khó khăn kéo dài của thị trường ô tô, khi sức mua yếu và cạnh tranh giữa các đại lý ngày càng gay gắt. Để kích cầu, doanh nghiệp phải giảm giá bán và duy trì chi phí hoạt động cao, dẫn đến biên lợi nhuận bị bào mòn. Bên cạnh đó, chi phí lãi vay tăng do nợ ngắn hạn lớn cũng gây áp lực đáng kể lên kết quả kinh doanh.

Doanh nghiệp cho biết trong quý 3, thị trường ô tô trong nước ghi nhận nhiều biến động khi hàng loạt chương trình giảm giá mạnh diễn ra không chỉ ở phân khúc xe sang mà còn lan sang các dòng xe phổ thông. Đồng thời, các đối thủ liên tục tung ra mẫu xe mới với chính sách ưu đãi sâu nhằm gia tăng cạnh tranh và thu hút khách hàng. Chi phí vận hành cũng tăng do quá trình mở rộng quy mô hoạt động, tạo áp lực đáng kể lên biên lợi nhuận và lợi nhuận chung của công ty.

Tại thời điểm 30/9/2025, tổng tài sản của Haxaco đạt 2.360 tỷ đồng, giảm 2% so với đầu năm. Tài sản ngắn hạn chiếm hơn 59% tổng tài sản, chủ yếu là hàng tồn kho trị giá 812 tỷ đồng, tăng 23% so với đầu năm, và các khoản phải thu ngắn hạn đạt 411 tỷ đồng, tăng 21%. Tiền và tương đương tiền giảm mạnh 55%, còn 118 tỷ đồng.

Ở bên kia bảng kế toán, tổng nợ phải trả của Haxaco tăng 9% lên 1.001,6 tỷ đồng, trong đó nợ vay ngắn hạn chiếm gần 72% với 718,5 tỷ đồng. Vốn chủ sở hữu giảm xuống còn 1.358 tỷ đồng do lợi nhuận giữ lại âm 8,5 tỷ đồng, trong khi vốn góp của cổ đông không đổi ở mức 1.074 tỷ đồng. Tỷ lệ nợ trên tổng tài sản tăng từ 38% đầu năm lên 43%, cho thấy mức độ đòn bẩy tài chính cao hơn.

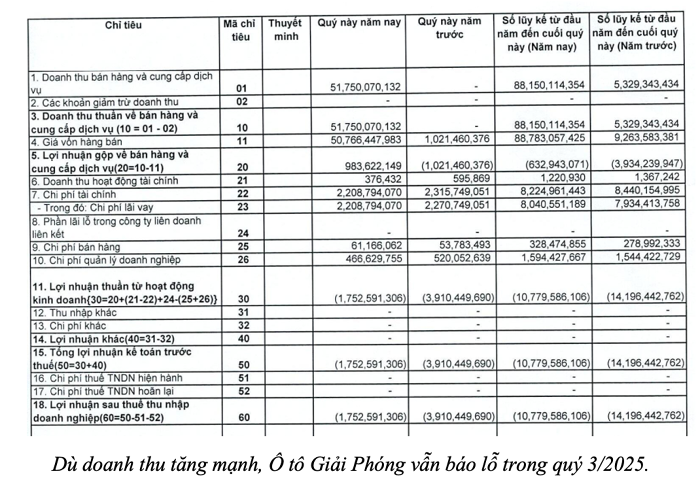

Ô tô Giải Phóng báo lỗ dù doanh thu tăng mạnh

Theo báo cáo tài chính quý 3/2025, Công ty Cổ phần Ô tô Giải Phóng (mã chứng khoán GGG) ghi nhận doanh thu thuần đạt 51,75 tỷ đồng, tăng mạnh so với cùng kỳ năm 2024 không ghi nhận doanh thu. Tuy nhiên, giá vốn hàng bán ở mức 50,77 tỷ đồng khiến lợi nhuận gộp chỉ đạt 983 triệu đồng, tương ứng biên lợi nhuận gộp chưa đến 2%.

Sau khi trừ chi phí tài chính 2,2 tỷ đồng, chi phí bán hàng và quản lý hơn 528 triệu đồng, công ty lỗ ròng 1,75 tỷ đồng trong quý 3, thấp hơn mức lỗ 3,91 tỷ đồng cùng kỳ năm trước.

Trong văn bản giải trình gửi Sở giao dịch Chứng khoán Hà Nội, Công ty Cổ phần Ô tô Giải Phóng cho biết, trong quý 3, doanh thu công ty đạt trên 51 tỷ đồng, lũy kế 9 tháng đầu năm đạt trên 88 tỷ đồng, gấp hơn 16 lần cùng kỳ.

Lợi nhuận gộp về bán hàng riêng trong quý III đạt hơn 983 triệu đồng. Tuy nhiên, công ty phải đi vay với lãi suất cao, dẫn tới chi phí tài chính lên tới trên 8 tỷ đồng. Do vậy, dù có mức tăng trưởng cao so với năm trước nhưng kết quả kinh doanh quý 3 và 9 tháng đầu năm vẫn bị âm 10.779.586.106 đồng.

Tính tới ngày 30/9/2025, tổng tài sản của Ô tô Giải Phóng đạt 33,81 tỷ đồng, giảm 31% so với đầu năm. Trong đó, tài sản ngắn hạn giảm mạnh từ 31,87 tỷ đồng xuống 13,66 tỷ đồng, tương đương giảm 57%; tài sản dài hạn tăng nhẹ từ 17,11 tỷ đồng lên 20,16 tỷ đồng, chủ yếu do tài sản cố định hữu hình tăng sau khi điều chỉnh khấu hao.

Tỷ trọng tài sản dài hạn hiện chiếm gần 60% tổng tài sản, cao hơn đáng kể so với đầu năm, trong khi vốn lưu động giảm mạnh.

Về nguồn vốn, nợ phải trả của Ô tô Giải Phóng vẫn chiếm tỷ trọng áp đảo trong cơ cấu nguồn vốn, đạt 84,99 tỷ đồng, giảm 27% so với đầu năm, cao hơn 2,5 lần tổng tài sản. Trong đó, nợ ngắn hạn chiếm phần lớn với 75,83 tỷ đồng, giảm 23%.

Tuy nhiên, vay và nợ thuê tài chính ngắn hạn vẫn ở mức cao, 19,01 tỷ đồng, cho thấy áp lực lãi vay tiếp tục đè nặng. Nợ dài hạn tăng gần gấp đôi, từ 32,38 tỷ đồng lên 35,19 tỷ đồng, chủ yếu là vay và nợ thuê tài chính dài hạn, làm tăng chi phí tài chính trong các kỳ tiếp theo.

Vốn chủ sở hữu đến cuối quý 3 vẫn ở mức âm 51,18 tỷ đồng. Tại ngày 30/9/2025, lỗ lũy kế của doanh nghiệp đang ở 345,85 tỷ đồng, phản ánh tình trạng thua lỗ kéo dài.

Bức tranh chung của ngành ô tô trong nước đang cho thấy một giai đoạn đầy thách thức, khi sức mua sụt giảm, hàng tồn kho tăng cao và chi phí tài chính phình to khiến nhiều doanh nghiệp rơi vào thua lỗ. Dù một số doanh nghiệp như Ô tô Giải Phóng ghi nhận doanh thu tăng mạnh so với cùng kỳ, lợi nhuận vẫn âm do gánh nặng lãi vay, trong khi những tên tuổi lớn như Haxaco cũng không tránh khỏi xu hướng suy giảm.

Việc biên lợi nhuận bị thu hẹp và đòn bẩy tài chính tăng cao đang tạo áp lực lớn lên khả năng phục hồi của toàn ngành. Nếu thị trường ô tô không sớm khởi sắc và mặt bằng lãi suất không được cải thiện, nhiều doanh nghiệp có thể phải tiếp tục “gồng mình” để duy trì hoạt động trong những quý tới.