Triển khai AI có trách nhiệm trong lĩnh vực tài chính số

Ứng dụng trí tuệ nhân tạo (AI) đã tạo ra bước ngoặt trong lĩnh vực tài chính ngân hàng. Nhưng khi AI được ứng dụng mạnh mẽ, vấn đề đặt ra là cần rõ quy định về phương thức hoạt động, cũng như trách nhiệm liên quan để bảo đảm hoạt động tài chính lành mạnh, bền vững…

Trên 70% tổ chức tín dụng ứng dụng AI

AI được ứng dụng mạnh mẽ trong lĩnh vực tài chính ngân hàng. Ảnh: DTA

Thông tin từ Ngân hàng Nhà nước, hiện có trên 70% các tổ chức tín dụng tại Việt Nam đã ứng dụng AI và học máy (Machine learning) để tối ưu hóa quy trình nghiệp vụ, nâng cao hiệu quả vận hành, cải thiện chất lượng phục vụ và gia tăng trải nghiệm khách hàng.

Trong lĩnh vực chăm sóc khách hàng, nhiều ngân hàng đã triển khai chatbot, trợ lý ảo, tổng đài thông minh để hỗ trợ khách hàng 24/24 giờ, trả lời các câu hỏi, tra cứu thông tin, hướng dẫn giao dịch và tư vấn các sản phẩm dịch vụ.

AI được các ngân hàng, công ty chứng khoán ứng dụng trong việc định danh và xác thực khách hàng, qua eKYC nhận diện xác thực khuôn mặt, nhận dạng ký tự quang học và trích xuất thông tin tự động từ giấy tờ, từ đó giúp cung cấp dịch vụ số từ xa. AI phục vụ quản trị rủi ro thông qua việc phát hiện hành vi gian lận, phòng, chống rửa tiền, nhận diện các giao dịch bất thường...

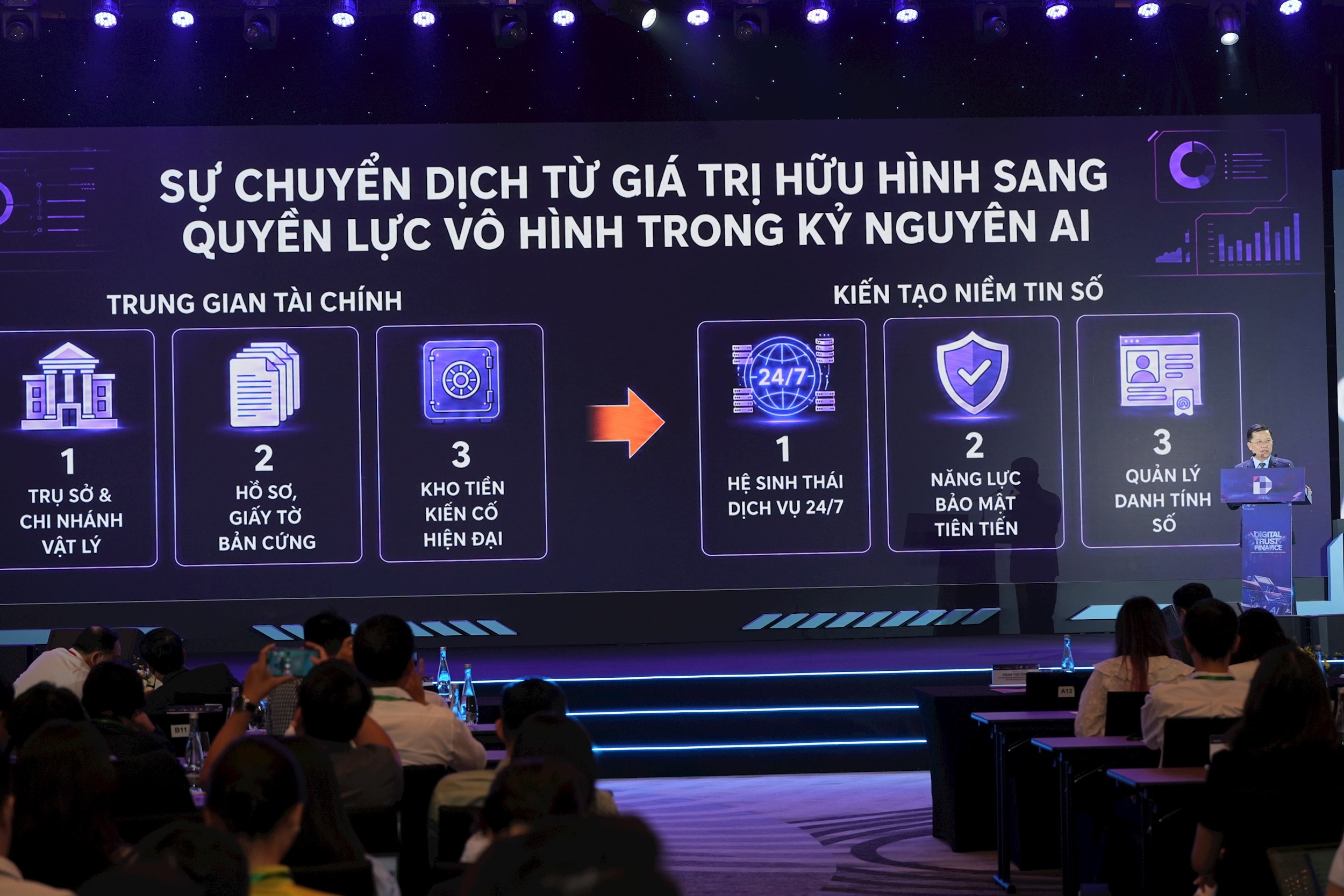

Tuy nhiên, bên cạnh những lợi ích to lớn, AI cũng đang làm thay đổi cấu trúc rủi ro tại từng ngân hàng, tổ chức, thậm chí có thể tạo ra tác động ở cấp độ hệ thống tài chính.

AI giúp ngân hàng phát hiện ra các giao dịch bất thường nhanh hơn nhưng đồng thời cũng có thể giúp cho tội phạm sử dụng AI để thực hiện hành vi tấn công lừa đảo tinh vi hơn.

Số liệu năm 2024 cho thấy, tin tặc sử dụng công nghệ Deepfake tấn công tăng hơn 2.100%, cứ mỗi 5 phút, có một vụ tấn công bằng Deepfake xảy ra trên thế giới; hơn 82% email lừa đảo hiện nay được tạo bằng AI...

AI vốn cần và sử dụng dữ liệu rất lớn và nếu dữ liệu không được quản trị chặt chẽ, đây có thể trở thành điểm yếu lớn nhất của khối ngân hàng, tài chính.

Ngoài ra, khi sử dụng AI hỗ trợ chấm điểm tín dụng, đánh giá rủi ro, phát hiện gian lận, nhưng nếu dữ liệu huấn luyện không đầy đủ, mô hình AI có thể tạo ra kết quả sai lệch gây bất lợi cho khách hàng.

Hoặc khi AI được tích hợp sâu với quy trình nghiệp vụ thì sự cố của hệ thống của mô hình AI thì có thể trở thành rủi ro vận hành của ngân hàng. Thêm nữa, còn rủi ro khi phần lớn các cái mô hình AI, hạ tầng AI, nền tảng điện toán đám mây, công cụ AI do một số ít doanh nghiệp công nghệ lớn cung cấp, đặt ở nước ngoài, dẫn đến sự lệ thuộc, từ đó có rủi ro không nhỏ…

Do vậy, theo các chuyên gia, bài toán bảo vệ người dùng trong kỷ nguyên AI, đòi hỏi ngành ngân hàng cần chuyển từ tư duy ứng dụng AI để tăng hiệu quả sang tư duy ứng dụng AI có trách nhiệm. Công nghệ càng mạnh, trách nhiệm của quản trị càng lớn. AI càng thông minh, yêu cầu minh bạch và an toàn và trách nhiệm giải trình càng cao.

Rõ quy trình, nghiệp vụ, trách nhiệm khi sử dụng AI

Các nhà quản lý, chuyên gia đề xuất giải pháp để triển khai ứng dụng công nghệ nói chung và AI nói riêng. Ảnh: DTA

Đề xuất các giải pháp, các chuyên gia, nhà quản lý nhấn mạnh quan điểm, trong mọi trường hợp, mục tiêu cuối cùng của ứng dụng AI trong lĩnh vực tài chính ngân hàng là phục vụ con người, bảo vệ khách hàng, củng cố niềm tin vào hệ thống tài chính ngân hàng.

Thông tin về ứng dụng AI trong lĩnh vực chứng khoán, ông Bùi Hoàng Hải, Phó Chủ tịch Uỷ ban Chứng khoán Nhà nước (Bộ Tài Chính) cho biết, cơ quan này đang nghiên cứu trình Bộ Tài chính ban hành các quy định liên quan đến ứng dụng AI trong các hoạt động giao dịch và cung cấp dịch vụ trên thị trường chứng khoán. Đồng thời, tập trung nghiên cứu ứng dụng công nghệ mới như công nghệ chuỗi khối, dữ liệu lớn, trí tuệ nhân tạo vào hoạt động giám sát thị trường chứng khoán.

Ông Hoàng Minh Tiến, Cục trưởng Cục Công nghệ thông tin, Ngân hàng Nhà nước Việt Nam cũng đã chia sẻ một số định hướng của ngành Ngân hàng trong việc quản lý rủi ro trong kỷ nguyên AI. Theo đó, Ngân hàng Nhà nước Việt Nam hoàn thiện cơ sở pháp lý, xây dựng văn bản liên quan đến quản lý rủi ro trong ứng dụng AI; đồng thời ban hành quy định nâng cao tiêu chuẩn về an toàn bảo mật trong cung cấp dịch vụ trực tuyến ngân hàng, với các quy định về xác thực sinh trắc học, kiểm soát thay đổi thiết bị, đăng nhập, cảnh báo giao dịch gian lận cũng như là giám sát an toàn.

Tiếp tục phối hợp với Bộ Công an làm sạch dữ liệu, giảm tài khoản rác và củng cố củng cố cái niềm tin số cho ngành ngân hàng. Ngân hàng Nhà nước đã luôn yêu cầu các tổ chức tín dụng phải nâng cấp hạ tầng công nghệ, quản trị rủi ro tương ứng với mức độ ứng dụng AI…

“Ngân hàng Nhà nước luôn nhất quán quan điểm khuyến khích đổi mới sáng tạo, thúc đẩy chuyển đổi số nhưng phải đi đôi với an toàn, phát triển phải đi đôi với kiểm soát rủi ro để bảo vệ quyền, lợi ích hợp pháp của khách hàng”, ông Tiến nói.

Phó Thống đốc Ngân hàng Nhà nước Phạm Tiến Dũng thông tin về định hướng triển khai AI trong ngành Ngân hàng. Ảnh: Thu Uyên

Trao đổi về những giải pháp triển khai, Phó Thống đốc Ngân hàng Nhà nước Việt Nam Phạm Tiến Dũng cho hay, định hướng của Ngân hàng Nhà nước là thúc đẩy AI có trách nhiệm trên cơ sở quản trị rủi ro, bảo vệ dữ liệu, minh bạch trách nhiệm giải trình và lấy khách hàng làm trung tâm.

AI có thể hỗ trợ khuyến khích và cảnh báo nhưng không được làm mờ trách nhiệm cuối cùng của con người và tổ chức tài chính. Do vậy, sắp tới Ngân hàng Nhà nước sẽ ban hành quy định cụ thể về AI đối với các hoạt động nghiệp vụ. Chỉ triển khai AI có trách nhiệm chứ không thể triển khai AI không đáng tin cậy.

Cùng với đó, cần sự phối hợp và trách nhiệm chung trong toàn bộ hệ sinh thái của ngân hàng, từng công ty chứng khoán, từng ví điện tử hay từng nền tảng công nghệ để thúc đẩy cơ chế chia sẻ cảnh báo rủi ro, phối hợp xử lý tài khoản nghi vấn, phát hiện sớm hành vi gian lận, nâng cao nhận thức người dùng, đồng thời đảm bảo chia sẻ dữ liệu phải tuân thủ pháp luật về bảo vệ dữ liệu cá nhân, an toàn thông tin mạng.

“Trong kỷ nguyên AI, tốc độ đổi mới công nghệ diễn ra rất nhanh nhưng niềm tin của người dân và doanh nghiệp phải được xây dựng một cách bền bỉ, nhất quán và có trách nhiệm. Có thể nói AI quyết định tốc độ phát triển nhưng niềm tin số sẽ quyết định giới hạn của tăng trưởng tài chính”, ông Phạm Tiến Dũng nói.