Nhiều chính sách hỗ trợ giấc mơ an cư của người trẻ

Phó Giám đốc Ngân hàng Nhà nước Khu vực 2 Trần Thị Ngọc Liên cho rằng, giấc mơ an cư của người trẻ hoàn toàn có thể trở thành hiện thực nếu có sự phối hợp đồng bộ và chặt chẽ từ ba phía: chính sách điều hành ổn định, linh hoạt của Ngân hàng Nhà nước; sự chủ động sáng tạo của các ngân hàng thương mại; và sự hỗ trợ trách nhiệm từ phía chủ đầu tư.

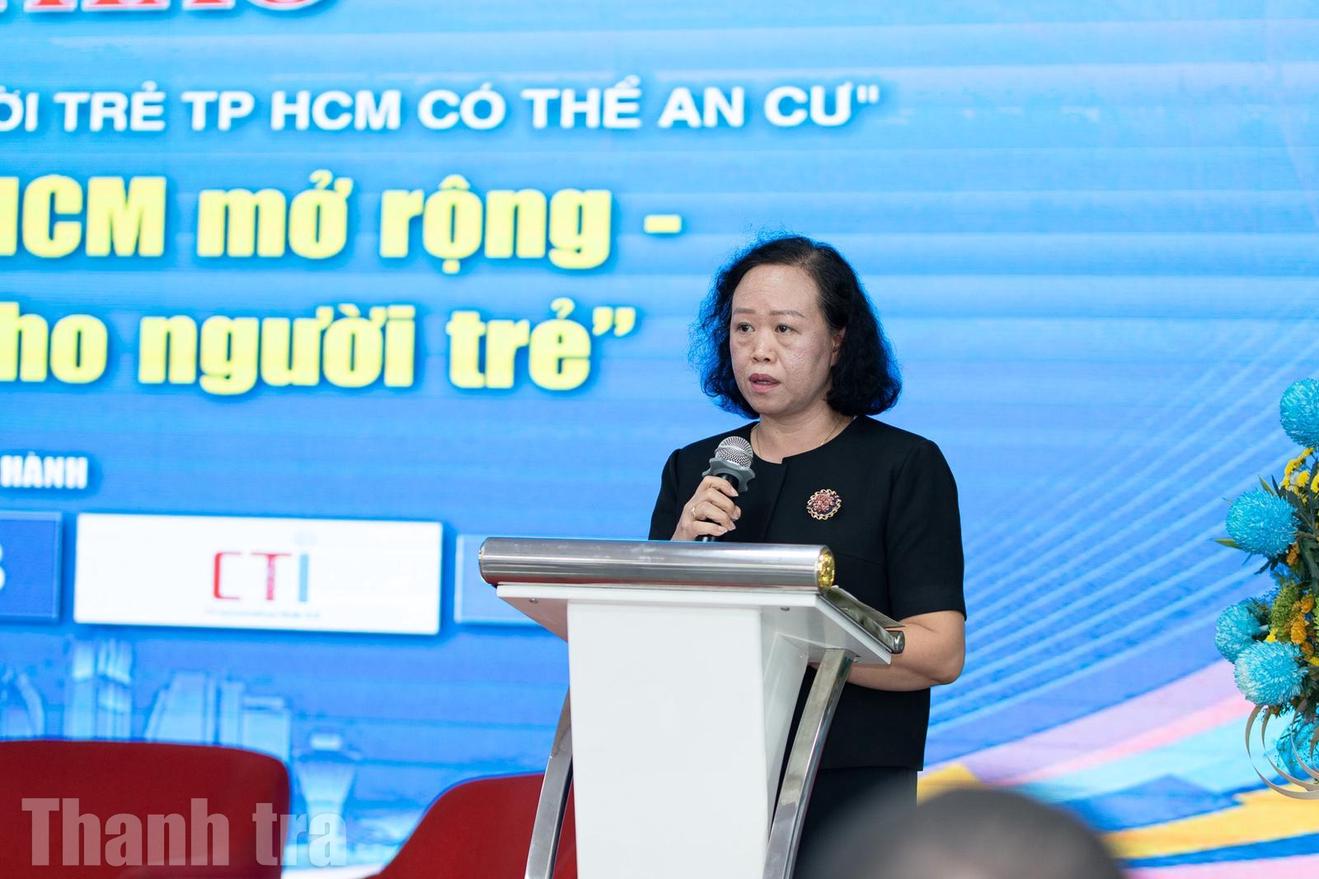

Bà Trần Thị Ngọc Liên, Phó Giám đốc Ngân hàng Nhà nước Khu vực 2. Ảnh: Báo Thanh tra

Ý kiến được đưa ra tại Hội thảo “Thu nhập 20 triệu đồng, người trẻ TP HCM có thể an cư?” với chuyên đề “TP HCM mở rộng - Cơ hội an cư cho người trẻ”, do Báo Thanh tra tổ chức sáng 12/9.

Hai ưu tiên, một hạn chế

Đó là ưu tiên nguồn vốn cho nhu cầu ở thực, ưu tiên phát triển nhà ở xã hội, hạn chế đầu cơ.

Nhận định giá nhà đất tại các đô thị lớn như TP HCM, TP Hà Nội tăng mạnh những năm gần đây, bà Trần Thị Ngọc Liên, Phó Giám đốc Ngân hàng Nhà nước Khu vực 2 thấy, mục tiêu an cư tại TP đang là một thách thức lớn với nhiều người trẻ chưa có nhiều vốn tích lũy.

Trước thực trạng này, theo bà Liên, thực hiện chỉ đạo của Thủ tướng, Ngân hàng Nhà nước Việt Nam đã chủ động triển khai nhiều chính sách điều hành tín dụng với lĩnh vực bất động sản, nhà ở, nhà ở xã hội.

Trọng tâm của chính sách là ưu tiên nguồn vốn cho nhu cầu ở thực, ưu tiên phát triển nhà ở xã hội, hạn chế đầu cơ.

“Đặc biệt, các chính sách khuyến khích tập trung vào phát triển nhà ở thương mại giá phù hợp, nhà ở xã hội, nhà ở công nhân và nhóm khách hàng là người mua nhà lần đầu”, bà Liên nói.

Cạnh đó, Ngân hàng Nhà nước điều hành chính sách tiền tệ linh hoạt, kiểm soát lạm phát, duy trì lãi suất điều hành ở mức thấp. Điều này, giúp các ngân hàng thương mại có thể triển khai cơ chế lãi suất cố định trong những năm đầu, tạo sự an tâm cho người vay vốn dài hạn.

Phó Giám đốc Ngân hàng Nhà nước Khu vực 2 cũng đề cập một số chính sách ưu đãi đã được triển khai thực hiện nhằm hỗ trợ nhu cầu an cư của người dân.

Điển hình là gói tín dụng cho vay mua nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ với quy mô ban đầu 120.000 tỷ đồng, hiện nay đã tăng lên 145.000 tỷ đồng.

Hay chương trình quy định thời gian áp dụng lãi suất ưu đãi tối đa 15 năm kể từ ngày giải ngân cho người trẻ dưới 35 tuổi có nhu cầu vay vốn để mua nhà ở xã hội.

“Từ khi triển khai chương trình đến nay, mức lãi suất đã giảm 2,3% so với thời điểm ban đầu công bố”, bà Liên nói. Theo bà, hiện lãi suất cho vay với khách hàng mua nhà đang áp dụng là 5,9%/năm, chủ đầu tư là 6,4%/năm.

Bà Liên cũng cho biết, một số ngân hàng thương mại đã chủ động xây dựng gói cho vay đối với người trẻ dưới 35 tuổi với thời hạn vay từ 35 - 50 năm tùy ngân hàng. Lãi suất ưu đãi phổ biến khoảng 3,99 - 9,99%/năm theo tiến độ vay và tùy vào thời gian cố định lãi suất. Giá trị vay tối đa phổ biến khoảng 70 - 90% giá trị nhà.

“Đây là chính sách hỗ trợ ưu đãi rất phù hợp với người trẻ tuổi (dưới 35 tuổi) có điều kiện để tạo lập nhà ở với thời hạn vay dài, giảm áp lực trả nợ định kỳ và lãi suất được duy trì với mặt bằng tương đối tốt, giá trị vay tối đa so với tài sản đảm bảo cao, phù hợp với đối tượng người trẻ có tích lũy chưa cao”, Phó Giám đốc Ngân hàng Nhà nước Khu vực 2 nhận định.

Tuy nhiên, để hiện thực hóa giấc mơ an cư cho người trẻ, theo bà Liên, cần có thêm những giải pháp thiết thực và đồng bộ.

Hội thảo thu hút đông đảo người trẻ có muốn mua nhà. Ảnh: Báo Thanh tra

Ngân hàng cần thành “người cố vấn” cho người trẻ tạo lập nhà ở

Đưa ra giải pháp, theo bà Liên, trước hết cần khuyến khích các ngân hàng thương mại tiếp tục nghiên cứu và phát triển những sản phẩm tín dụng linh hoạt, với thời hạn vay kéo dài, mặt bằng lãi suất hợp lý để người vay ổn định thu nhập, ổn định dòng tiền để đảm bảo khả năng trả nợ.

Cùng với đó, về tài chính, người trẻ nên ưu tiên các khoản vay có thời hạn dài để giảm áp lực ban đầu, đồng thời cần tính toán kế hoạch tài chính cụ thể để tránh bị động.

Mô hình hợp tác ba bên cũng cần được nghiên cứu đẩy mạnh, theo bà Liên.

Trong đó, Ngân hàng Nhà nước đóng vai trò định hướng chính sách và giám sát rủi ro toàn hệ thống. Các ngân hàng thương mại trực tiếp thiết kế, triển khai gói vay và đồng hành cùng khách hàng trong suốt quá trình trả nợ. Còn chủ đầu tư sẽ hỗ trợ thiết kế tiến độ thanh toán phù hợp và phối hợp cùng ngân hàng để xây dựng các gói tài chính trọn gói, giảm bớt áp lực vốn ban đầu cho người mua nhà.

Đáng chú ý, theo bà Liên, ngân hàng không chỉ đơn thuần dừng lại ở việc cấp vốn cho vay mà cần được mở rộng thành người đồng hành và cố vấn tài chính của người trẻ trong quá trình tạo lập nhà ở.

Sự đồng hành này thể hiện ở việc hỗ trợ khách hàng trong quá trình hoạch định kế hoạch tài chính cá nhân, tư vấn các phương án vay phù hợp với từng giai đoạn, cảnh báo và hướng dẫn điều chỉnh khi có biến động thu nhập, đồng thời chia sẻ áp lực thông qua những sản phẩm ân hạn, cơ chế lãi suất linh hoạt và các chương trình chăm sóc khách hàng toàn diện.

“Điều này không chỉ giúp củng cố niềm tin của người trẻ đối với hệ thống ngân hàng mà còn tạo dựng mối quan hệ gắn bó lâu dài, mang lại lợi ích bền vững cho cả hai bên”, bà Liên nói.

Phó Giám đốc Ngân hàng Nhà nước Khu vực 2 cho rằng, giấc mơ an cư của người trẻ TP HCM hoàn toàn có thể trở thành hiện thực nếu có sự phối hợp đồng bộ và chặt chẽ từ ba phía: chính sách điều hành ổn định, linh hoạt của Ngân hàng Nhà nước; sự chủ động sáng tạo của các ngân hàng thương mại; và sự hỗ trợ trách nhiệm từ phía chủ đầu tư.

Những định hướng của Ngân hàng Nhà nước trong điều hành tín dụng

Bà Trần Thị Ngọc Liên và các chuyên gia trao đổi tại hội thảo. Ảnh: Báo Thanh tra

Trao đổi tại hội thảo, bà Trần Thị Ngọc Liên cho biết, thực hiện chủ trương của Chính phủ, Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng hỗ trợ các chủ đầu tư, xây dựng các gói tín dụng hỗ trợ đối tượng có nhu cầu nhà ở thực tế.

Theo đó, Ngân hàng Nhà nước đề nghị các tổ chức tín dụng ban hành các gói ưu đãi, thời gian vay dài để các đối tượng có nhu cầu tiếp cận được. Đặc biệt, người trẻ dưới 35 tuổi mua nhà ở xã hội thì chính sách cho vay ưu đãi 15 năm kể từ ngày giải ngân. Lãi suất vay nhà ở xã hội trong năm 5 đầu sẽ giảm 2% so với 4 ngân hàng thương mại lớn, giảm tiếp 1,5% trong 10 năm sau.

Song song, Ngân hàng Nhà nước đã triển khai các gói tín dụng nhà ở thương mại nhằm giúp các bạn trẻ tiếp cận gói tín dụng ưu đãi tốt nhất.

Việc đáp ứng nguồn tín dụng vào nhu cầu ở thực, Ngân hàng Nhà nước luôn có chủ trương để điều hành chính sách tiền lệ, hạn chế lạm phát và có các chỉ đạo để các ngân hàng thực hiện theo chỉ đạo của Chính phủ. Các ngân hàng tham gia các chương trình này sẽ không tính vào chỉ tiêu tăng trưởng tín dụng hằng năm là lợi thế để các ngân hàng hỗ trợ các đối tượng có nhu cầu ở thực.